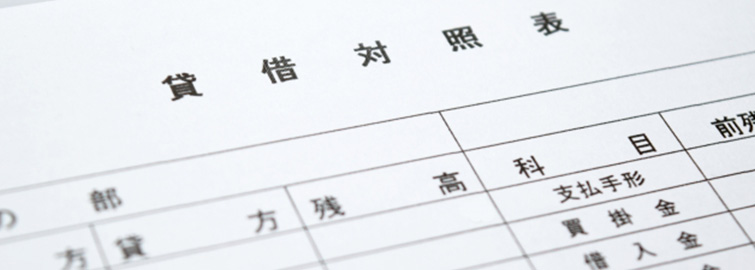

決算をサクッとキチンと終わらせる!──決算時は「資産・負債の残高確定」のタイミング

3月は決算を迎える企業が多い月です。決算手続きでは、正確な当期利益を計算するために、決算日時点の資産(現金預金、売掛金、棚卸資産、固定資産等)や負債(買掛金、借入金、未払金等)を確認して、残高を確定させる必要があります。「資産の部」「負債の部」の項目について、主なポイントを確認しておきましょう。

(1)「資産の部」のポイント

○現金預金:決算日時点の帳簿残高と実際の残高の一致を確認

○売掛金:総勘定元帳の「売掛金」と補助元帳(得意先別明細)を照合

○棚卸資産:実地棚卸しを行い、実際の数量と帳簿上の数量を照合

○仮払金:決算日までに必ず精算

○固定資産:現物と固定資産台帳を照合

(2)「負債の部」のポイント

○買掛金:総勘定元帳の「買掛金」と補助元帳(仕入先別明細)を照合

○借入金・役員借入金:帳簿残高との照合と短期・長期に区分

○未払金・未払費用:支払未了のものを計上